16 / 108

16 / 108

16 INFRA

Outsourcing & Workplace

PANORAMA DO MERCADO

VISÃO GERAL

Apesar do segmento residencial

apresentar um maior número de me-

tros quadrados em área construída,

com 67% do total e o segmento indus-

trial apresentar um número pequeno

de apenas 1%, o que acontece na rea-

lidade é que apesar das empresas e in-

dustrias ocuparem um espaço grande,

sua área construída é pequena. Além

disso, o valor investido nas áreas in-

dustrial e comercial é maior, pois suas

obras incluem equipamentos e tecno-

logias que encarecem o processo.

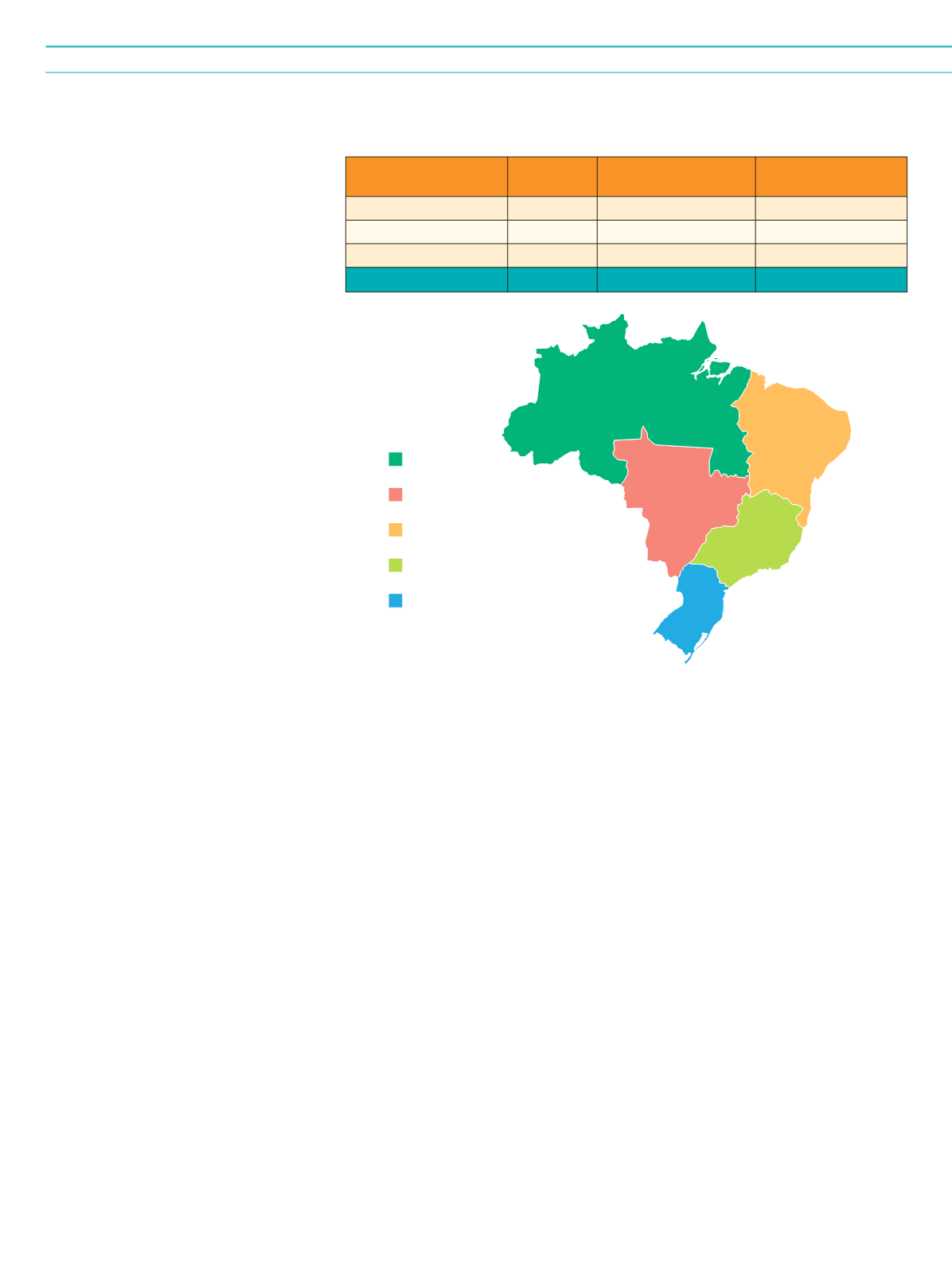

REGIÕES DO BRASIL

Com 6.142 obras que representam

53% do total, o Sudeste ganhou des-

taque seguido do Sul com 2.291 obras

(19,7%), doNordeste com1.899 (16,4%),

do Centro-Oeste 777 obras (6,7%) e do

Norte com 465 obras (4,0%).

DESTAQUES DA PESQUISA

INTERATIVA INFRA 2015

Coma atual situação econômica do

País, “reduzir gastos” é a expressão de

ordem que mantém o facility em mo-

vimento. Se por um lado, alguns em-

presários tendem a adiar investimen-

tos, aguardando momentos menos

incertos para iniciar seus projetos, por

outro; buscar soluções de economiza-

dores de água e energia é uma prática

que se mantém em crescimento.

Alguns números em destaque que

podemos mencionar é a mudança em

metros quadrados nos espaços que o

facility gerencia, prevista para os pró-

ximos 12 meses. Com 40,8% dos pro-

fissionais prevê a expansão em metro

quadrado, e 11,2% prevê uma redução,

o número que mais chamou atenção

foi o de 40,8% que alegaram nenhuma

Segmentos

Nº de Obras Valor de Investimento

Bilhões de dólares

Área Construída

Milhões de m²

Industrial

1573

150,17

1,22

Comercial

3553

287,16

41,37

Residencial

6448

49,6

85,47

Total Geral

11.574

487,00

128,06

VISÃO GERAL

OBRAS POR

REGIÕES DO BRASIL

mudança prevista para este período,

confirmando assim a teoria de que as

indústrias estão preferindo aguardar o

melhor momento para investir, neste

caso, na área construída dos espaços.

Outro dado interessante é que a res-

ponsabilidade do profissional de facility

em compras e contratações aumentou

em comparação ao ano passado. Quan-

do em 2014, 34,8% dos profissionais ti-

nhamopoder dedecisão, agora em2015

este número aumentou para 40%, mos-

trando que o profissional tem ganhado

confiança por apresentar soluções estra-

tégicas e eficientes para as empresas.

Sobre o processo de capacitação, é

interessante perceber que a experiência

profissional adquirida nesta área acon-

tece no dia a dia de trabalho, com os

erros e acertos e a troca de informações

entre os pares.

Isso se nota com o resultado que

indica que 36% dos profissionais pos-

suem maior interesse em realizar curso

de idiomas, para adquirir fluência em

outras línguas e experiências interna-

cionais na sua área. Logo em seguida

vem à procura por cursos de MBA, com

20,3%; cursos de pós-graduação ou si-

milar em FM com 15%; a busca de cur-

sos de certificação internacional em FM

com10,5%; e 5,9%na procura de cursos

de certificação nacional em FM.

Ainda sobre sua formação, 51,6%

dos profissionais apontaram que pre-

ferem obter informações sobre facili-

ties através de palestras e workshops,

confirmando assim a importância da

troca de experiências para a área.

Acompanhe a seguir os dados grá-

ficos em percentual, com a pesquisa

feita na íntegra.

465

777

1.899

6.142

2.291

NORTE

NORDESTE

CENTRO-OESTE

SUDESTE

SUL